Een beknopter weergave van de samenvatting van “Werknemers met schulden”

In dit onderzoek wordt aangegeven waar in de praktijk de betrokkenheid van de werkgever begint en eindigt om schuldenproblematiek bij werknemers te voorkomen en/of op te lossen. Vervolgens is nagegaan hoe werkgevers ondersteund kunnen worden om schuldenproblematiek bij werknemers te voorkomen en/of op te lossen.

Conclusie: Verschillende percepties werkgevers en werknemers over rol en betrokkenheid werkgevers brengt ondersteuning door werkgever in impasse

Werkgevers geven aan dat schuldenproblematiek veel voorkomt

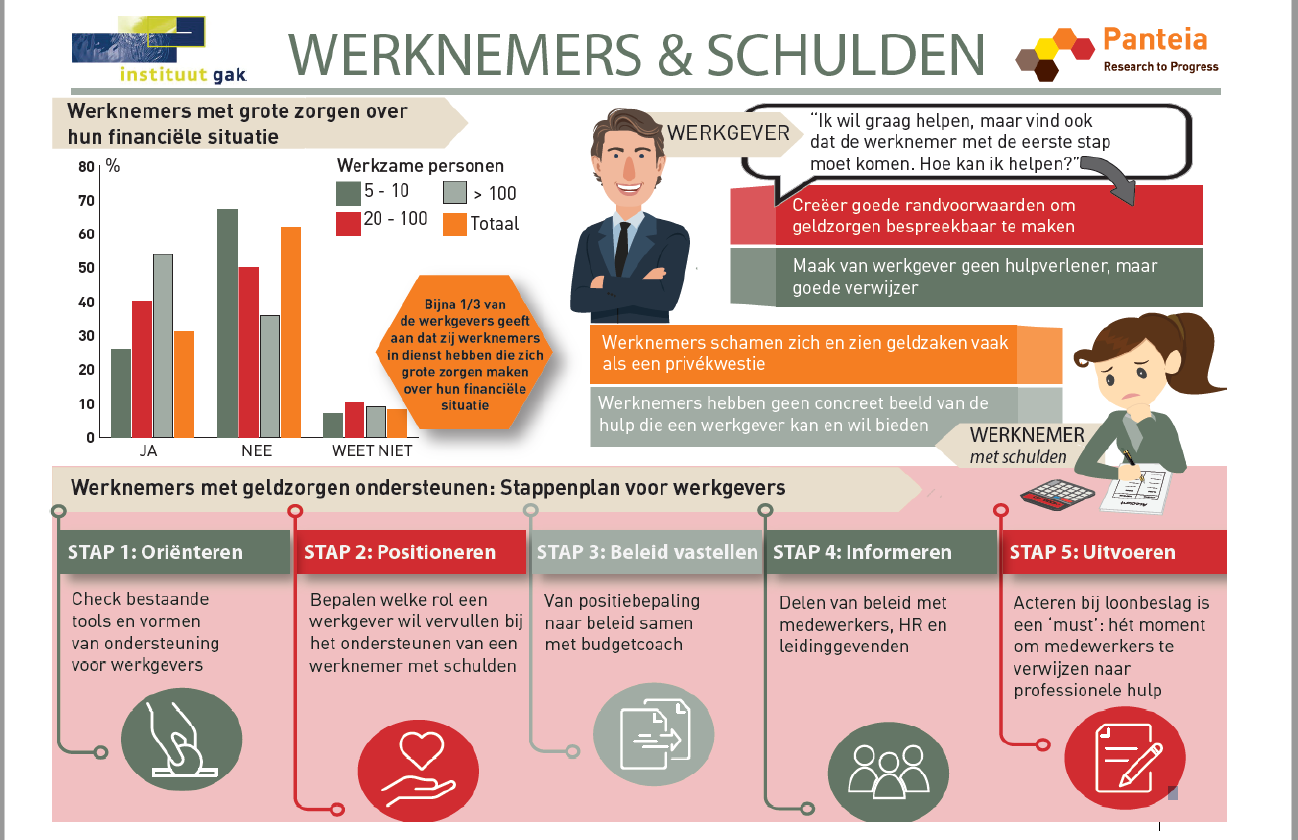

Ongeveer een derde van de werkgevers stelt zij personeel in dienst hebben dat zich grote zorgen maakt over hun financiële situatie. Bij grotere werkgevers denkt zelfs meer dan de helft dat. Waarschijnlijk is dat een onderschatting, werknemers spreken niet graag met de werkgever over hun financiële problemen.

Loonbeslagen en informatieverzoeken van deurwaarders zijn voor werkgevers de belangrijkste signalen die duiden op financiële problemen bij werknemers. Ongeveer een vijfde van de geënquêteerde werkgevers kreeg in 2018 te maken met loonbeslag bij werknemers. Voordat het tot loonbeslag komt hebben mensen al grote financiële problemen.

Werknemers met schulden zorgen voor extra kosten en maken de organisatie kwetsbaar

Werknemers met financiële problemen c.q. problematische schulden brengen ongemakken en risico’s voor werkgevers met zich mee: meer stress, concentratieproblemen en ziekteverzuim, productiviteitsverlies, extra administratieve werkzaamheden door loonbeslagen. Ook zijn werknemers met schulden extra vatbaar voor omkoping en chantage en is er meer risico op fraude en diefstal.

Veel werkgevers willen ondersteuning bieden, maar hebben vaak nog geen actie ondernomen

Werkgevers zijn er dus bij gebaat dat hun werknemers geen financiële problemen hebben. Ongeveer 70 procent van de werkgevers vindt dat financiële problemen van werknemers bespreekbaar moeten zijn. In het kader van goed werkgeverschap zijn zij bereid om ondersteuning te bieden. 40 procent van de werkgevers is van mening dat deze steun ook wat mag kosten. Nog geen 30 procent van de werkgevers beschouwt de financiële problemen van werknemers als privé problemen waarmee ze niets te maken willen hebben.

Een meerderheid van de werkgevers wil werknemers met financiële problemen ondersteunen. Ruim 80 procent van de werkgevers heeft echter geen beleid gericht op ondersteuning van werknemers met financiële problemen. Dat zijn vooral de kleinere werkgevers. Grote en middelgrote werkgevers hebben vaker wel beleid gemaakt. Maar ook bij deze groepen komen de aantallen werkgevers die beleid hebben op het ondersteunen van werknemers met financiële problemen niet verder dan ruim een kwart.

Schaamte bij werknemers moet overwonnen worden

Zo lang het recht op privacy van de werknemer wordt gerespecteerd, zijn er voor de werkgever geen juridische belemmeringen om werknemers met geldzorgen te ondersteunen. Arbeidsrechtelijk uitgangspunt is hier dat een werknemer recht heeft op privacy. Echter, de geïnterviewde werknemers zijn terughoudend bij het bespreken van hun financiële problemen met de werkgever. Ze

geven aan dat geldzorgen privé zijn, de werkgever gaat er niet over, ze willen het zelf oplossen;

hebben geen concreet beeld van de hulp en oplossingen die een werkgever kan en wil bieden;

zijn over het algemeen angstig voor de gevolgen van openheid over hun geldzorgen.

Conclusie: Werkgevers hebben behoefte aan tools die al bestaan

Huidige ondersteuning laat een diffuus beeld zien

Enkele grotere werkgevers hebben hun leidinggevenden geïnstrueerd. Sommige werkgevers hebben afspraken met externe budgetcoaches, die worden ingeschakeld wanneer werknemers geholpen willen worden. Er worden door werkgevers tal van externe partijen genoemd die door hen worden ingeschakeld bij de hulp aan werknemers met geldzorgen. Ook proberen werkgevers intern werknemers te helpen, bijvoorbeeld door ze meer uren te laten werken, overuren uit te betalen, beter betaalde diensten te laten draaien of een voorschot verstrekken. Er zijn ook werkgevers die knellende schulden betalen voor werknemers, in termijnen met het salaris te verrekenen.

Ook werkgevers die geen beleid hebben helpen vaak wel als de nood aan de man komt, meestal in een laat stadium, omdat werknemers zich schamen. Maar werkgevers worden er toch ongewild mee geconfronteerd, vaak via loonbeslagen. Het is beter om eerder al werknemers de weg te kunnen wijzen naar hulp die zij nodig hebben, maar zeker bij ingrijpende gebeurtenissen als loonbeslagen is compassie en verwijzen naar passende hulp belangrijk om de problemen bij de werknemer niet onnodig (nog) groter te laten worden. Ook andere (levens)gebeurtenissen hebben vaak grote invloed op de financiën van werknemers (echtscheiding, overlijden partner, pensionering, baanverlies, e.d.). Wanneer de werkgever hiervan op de hoogte is, is het goed om de werknemer te kunnen verwijzen naar passende hulp. Kortom: werkgevers moeten zich beraden over informatievoorziening en hulp aan werknemers die financiële problemen hebben of daarin verzeild kunnen raken.

Aanbeveling: De schaamte voorbij – creëer als werkgever goede randvoorwaarden voor ondersteuning

Wat kunnen werkgevers doen?

Werkgevers zullen zich moeten afvragen of ze een rol willen spelen bij geldzorgen van medewerkers. En zo ja, welke rol dat dan zou kunnen zijn. Werkgevers hebben de keuze:

niets doen en geldzorgen van werknemers als een privékwestie beschouwen;

incidenteel handelen:

o wanneer een werknemer met problemen zich meldt;

o naar aanleiding van een informatieverzoek van een deurwaarder;

o naar aanleiding van een loonbeslag;

o naar aanleiding van een CAK-melding.

nadenken over de rol en betrokkenheid en beleid formuleren over de wijze waarop – en de voorwaarden waaronder – werknemers met geldzorgen het beste geholpen kunnen worden.

In het laatste geval moeten werkgevers zich afvragen in welk stadium zij al iets kunnen en willen doen aan (voorkomen van) geldzorgen bij hun werknemers. Denk hierbij aan:

preventie (informatie en wellicht trainingen aanbieden);

vroegsignalering (leidinggevenden trainen om signalen bij werknemers te herkennen, belemmeringen wegnemen bij werknemers om geldzorgen te bespreken) en verwijzing (concrete hulp bieden, dus verwijzen naar gespecialiseerde hulpverleners).

Als er een beleid is geformuleerd, zal dit aan de werknemers kenbaar gemaakt moeten worden. Heel belangrijk is dat werknemers goed op de hoogte zijn van de mogelijkheden om het gesprek aan te gaan over geldzorgen. Probeer zoveel mogelijk de schaamte hierover weg te nemen. Stel samen met een deskundige (bijvoorbeeld een budgetcoach) vast op welke wijze werknemers het beste geïnformeerd kunnen worden over de mogelijkheden voor hulp en stel vast welke concrete hulp je als werkgever wilt bieden in bepaalde gevallen. Probeer, behoudens in een noodgeval, niet zelf schulden op te lossen door schulden af te betalen, maar verwijs werknemers snel door naar deskundigen die hulp bieden. Wel kan in sommige situaties een urenuitbreiding soelaas bieden aangezien dit een structurele manier is om de inkomenspositie van een werknemer te verbeteren.

Aanbeveling: Maak van werkgever geen hulpverlener maar een goede verwijzer

Geen nieuwe tools en hulpmiddelen nodig ……

Er zijn tal van tools en hulpmiddelen beschikbaar voor mensen die hun financiën in goede banen willen leiden: van eenvoudig tot uitgebreid. Een overzicht van beschikbare hulp voor werkgevers: www.financieelfittewerknemers.nl. Daarnaast is veel informatie op de websites van bijvoorbeeld gemeenten, Nibud, Plangroep, Kredietbank Nederland, Budgetcoachgroep, FinaFit en Wijzer in Geldzaken.

…… persoonlijke begeleiding kan wel verstandig zijn

Veel van de hulpmiddelen gaan uit van (enige) zelfredzaamheid van de schuldenaren. Uit de praktijk blijkt vaak dat schuldenaren hulp erg goed kunnen gebruiken. Soms zijn mensen onvoldoende digi-vaardig of laaggeletterd. Het is dan ook goed om mensen die hun geldzorgen en schulden willen aanpakken te verwijzen naar een hulpverlener die helpt tot de schuldenaren zelfstandig weer grip op hun financiën hebben.

Werknemers met geldzorgen ondersteunen: Stappenplan voor werkgevers

Voor werkgevers die zich willen beraden over het bieden van hulp aan werknemers met geldzorgen, is een eenvoudig stappenplan ontwikkeld. Elke werkgever kan via deze stappen nagaan wat hij bereid is te doen om werknemers met geldzorgen te helpen en daarmee een adequate verwijzer te worden. Het stappenplan is uitgewerkt in hoofdstuk 5. Het stappenplan is heel beknopt weergegeven in de volgende infographic, waarin ook enkele highlights uit het onderzoek zijn opgenomen.

Zie het complete rapport van januari 2020

Twee van de vier onderzoekers schreven een artikel in economenvakblad ESB:

Oomkens, Rosanne; van Geuns, R.C.

“Werkgevers willen én kunnen werknemers met schulden meer hulp bieden”

Economisch Statistische Berichten, 26 juli 2021